Toepassingen Open Banking

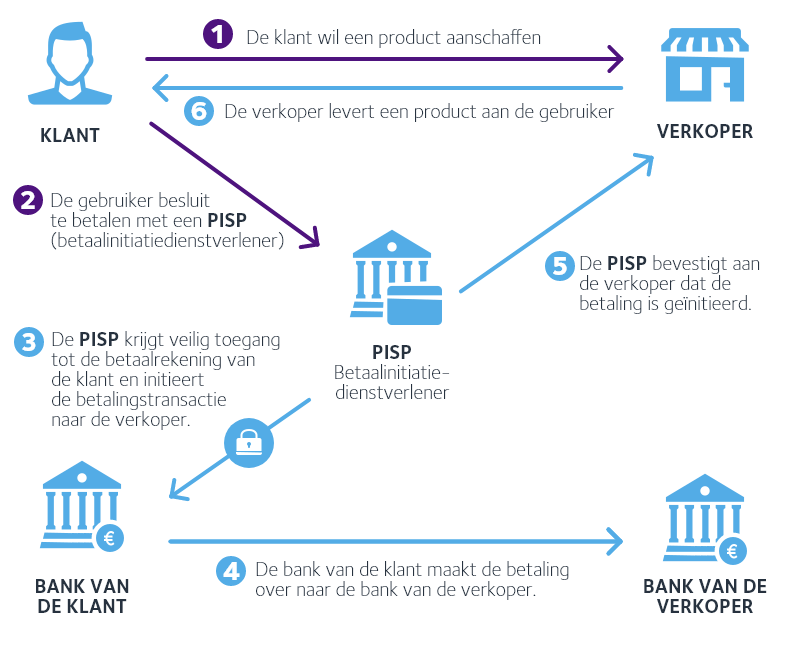

Betalingsinitiatiedienst (PISP)

Een betalingsinitiatiedienstverlener of Payment Initiation Service Provider (PISP) kan digitaal opdracht geven voor een betaling vanaf de betaalrekening van een rekeninghouder naar de betaalrekening van een ontvanger. De rekeninghouder geeft hiervoor eerst zelf uitdrukkelijk digitale toestemming aan de PISP, via internetbankieren of mobiel bankieren.

- De PISP beheert het betaalbedrag niet en start enkel de betaling namens de gebruiker.

- Toepassingen zijn onder meer het betalen van facturen of uitgesteld betalen van een online aankoop op het moment van verzenden, op initiatief van de facturant of verkoper; de betaler kan dan niet vergeten om zelf een betaalopdracht aan zijn bank te geven.

- Deze methode kan dienen als alternatief voor bestaande online betaaloplossingen en voor automatische incasso’s.

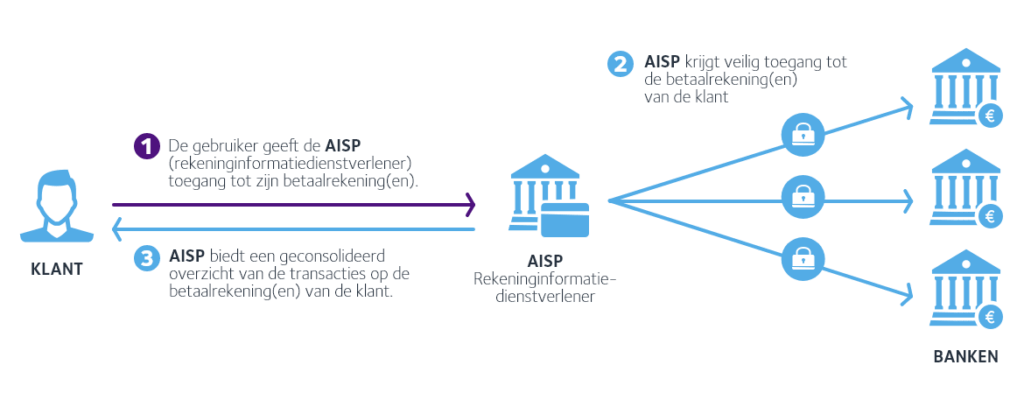

Rekeninginformatiedienst (AISP)

Een rekeninginformatiedienstverlener of Account Information Service Provider (AISP) krijgt, wederom na uitdrukkelijke toestemming van een rekeninghouder, inzicht in de transacties en het saldo van diens rekeningen bij een bank. Daarmee kunnen bedrijven en instellingen slimme financiële diensten ontwikkelen.

- Gebruikers kunnen in één overzicht hun rekeningen bij verschillende banken zien.

- Uitgaven kunnen automatisch worden gecategoriseerd in een digitaal huishoudboekje.

- Iemand die een lening aanvraagt hoeft niet zelf allerlei persoonlijke financiële gegevens te verzamelen een aan te leveren bij de verstrekker van de lening; de aanvrager kan de leningverstrekker simpelweg digitale toegang geven tot zijn of haar rekeningen bij één of meer banken.

SEPA Payment Account Access (SPAA)

Het Europese SPAA-afsprakenstelsel introduceert innovatieve aanvullende open-bankingdiensten die verder gaan dan PSD2. Nieuwe mogelijkheden zijn onder meer:

- Toegang tot spaar- en creditcardrekeningen.

- Initiëren van doorlopende en variabele betalingen.

Deze uitbreiding biedt ruimte voor meer geavanceerde financiële diensten, terwijl banken een vergoeding kunnen ontvangen voor het aanbieden van deze aanvullende diensten. Onder leiding van de European Payments Council (EPC) werken banken en niet-bancaire aanbieders van financiële diensten samen aan dit afsprakenstelsel.

In december 2024 verscheen in de Journal of Payments Strategy & Systems het artikel ‘The SEPA Payment Account Access scheme is driving Open Banking in the EU beyond the revised Payments Services Directive (PSD2)‘, geschreven door Niels Pranger (Betaalvereniging) en Christophe Godefroi (EPC). Het artikel beschrijft de ontwikkeling, regelgeving en de kansen en uitdagingen van het SPAA-afsprakenstelsel.

Betaalvereniging Nederland volgt met de Werkgroep Open Banking het SPAA-initiatief van de EPC.