Veel wet- en regelgeving voor contant geld in aantocht

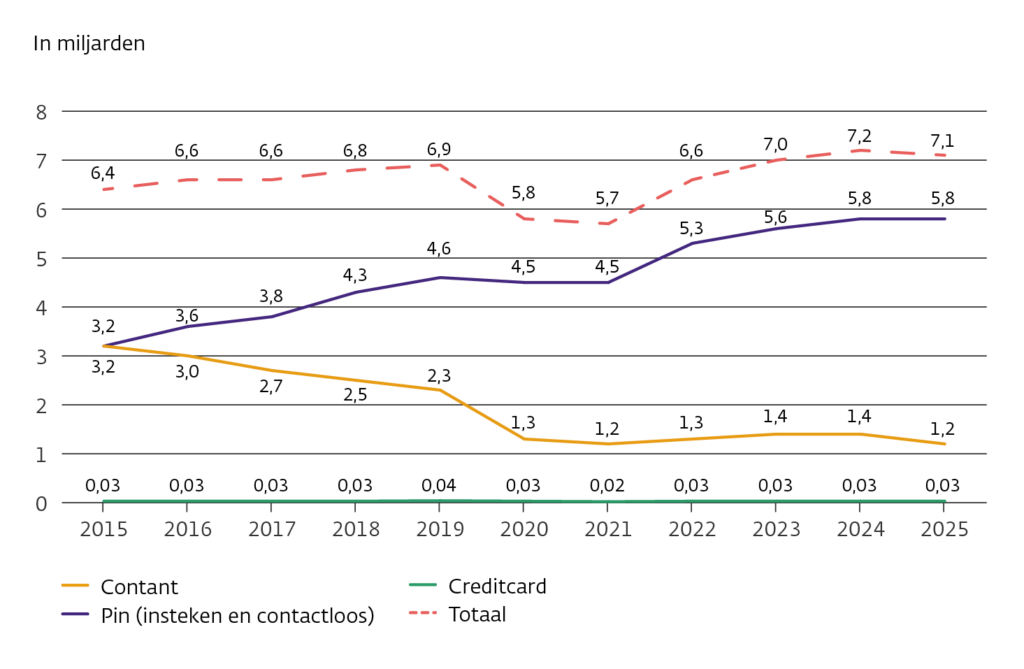

Contant geld was tot 2015 nog het meest gebruikte betaalmiddel aan de toonbank in Nederland (54% van alle betalingen in 2014). Tien jaar later – in 2024 – wordt nog maar één op de vijf transacties aan de kassa contant afgerekend. De overige vier transacties worden elektronisch uitgevoerd, met een (contactloze) betaalkaart of met een mobiele telefoon.

De bereikbaarheid, beschikbaarheid en veiligheid van contant geld is voer voor maatschappelijke en politieke discussie. Die discussie wordt ook gevoerd binnen het MOB (het Maatschappelijk Overleg Betalingsverkeer onder voorzitterschap van DNB, De Nederlandsche Bank). De afgelopen jaren wordt in het MOB opgeroepen om contant geld goed bereikbaar en bruikbaar te houden voor iedereen die dat nodig heeft.

Politieke maatregelen, in Nederland én in Europa

De maatschappelijke discussie en een studie door DNB zijn ook aanleiding voor de politiek om wettelijke kaders te bepalen voor een samenleving met ‘less cash’ zonder dat die volledig ‘cashless’ wordt. Niet alleen in Nederland is deze discussie gaande, binnen de EU zijn er vergelijkbare uitdagingen, discussies en maatregelen.

Richtlijnen, afspraken en wetgeving

Sinds pakweg 2020 is er rond contant geld veel gebeurd en zien we verschillende ontwikkelingen en maatregelen op ons afkomen. Graag bieden we daar een overzicht van.

1. Geldmaat

Sinds 2011 verzorgt Geldmaat (het voormalige GSN of Geldservice Nederland) contant geldverkeer in opdracht van ABN AMRO, ING en Rabobank. Geldmaat beheert en onderhoudt daartoe bijna 4000 geldautomaten en afstortkluizen door het hele land.

Bij sommige automaten kun je alleen bankbiljetten opnemen. Andere automaten zijn ook geschikt voor het afstorten van bankbiljetten of voor het opnemen en afstorten van muntgeld. Kaarthouders van nagenoeg alle banken wereldwijd kunnen bij de uitgifte-automaten van Geldmaat eurobiljetten opnemen.

Ondernemers die klant zijn van ABN AMRO, ING of Rabobank kunnen grote hoeveelheden contant geld in zogeheten ‘sealbags’ afstorten bij speciale afstortkluizen van Geldmaat.

Kaarthouders van ABN AMRO, ING, Rabobank, SNS en ASN Bank kunnen biljetten storten bij veel Geldmaat-automaten. Kaarthouders van alleen ABN AMRO, ING en Rabobank kunnen bij Geldmaat ook muntgeld storten en opnemen, bij daarvoor geschikte automaten.

2. Vijfkilometernorm

De vijfkilometernorm voor geldautomaten stelt dat de meeste Nederlanders binnen een straal van hemelsbreed vijf kilometer van hun woonadres contant geld bij een geldautomaat moeten kunnen opnemen. Deze norm bestaat sinds 2006 op grond van een MOB-afspraak en is tot stand gekomen naar aanleiding van het wetsvoorstel Crone voor basisbetaaldiensten . Tot op heden wordt deze norm gehanteerd en door Geldmaat nageleefd.

Tussen de drie grootbanken (de eigenaren van Geldmaat) en DNB is afgesproken dat niet meer dan 0,3 procent van alle Nederlanders buiten deze norm mag vallen. Met name afgelegen woningen in dunbevolkte gebieden vallen soms buiten de norm.

3. Convenant Contant Geld

In 2022 is het Convenant Contant Geld afgesloten onder regie van DNB. Deze afspraken hebben tot doel dat contant geld goed blijft functioneren als betaalmiddel aan de fysieke kassa. Het convenant is ondertekend door de grote banken, door Betaalvereniging Nederland, door vertegenwoordigers van consumenten, winkeliers, horeca en tankstations, door vervoerders en verwerkers van contant geld en door DNB. De afspraken in het convenant gelden voor een periode van vijf jaar, tot 2027.

Het convenant omvat veel bepalingen voor banken en Geldmaat om contant geld voor consumenten en ondernemers goed beschikbaar, bereikbaar en betaalbaar te houden.

Het convenant vraagt van specifieke toonbankinstellingen dat ze altijd contant geld van klanten accepteren. Dat geldt met name voor gemeentebalies, apotheken en andere instellingen waarvoor consumenten niet makkelijk in de buurt een alternatief kunnen vinden.

4. Nederlands wetsvoorstel Chartaal

In het Convenant Contant Geld is ook afgesproken dat DNB en het Ministerie van Financiën laten onderzoeken hoe het publieke belang van contant geld na afloop van het convenant kan worden geborgd. In mei 2023 zijn de uitkomsten van dit onderzoek gepubliceerd in het rapport ‘Toekomstige inrichting van de chartale keten’ (TICKET).

Het onderzoeksrapport stelt dat de infrastructuur voor contant geld voor de lange termijn niet op een maatschappelijk wenselijk niveau kan worden aangeboden op basis van vrijwillige afspraken, zoals een convenant. Bij het aanbieden van het TICKET-onderzoek aan de Tweede Kamer nam de minister van Financiën die conclusie over: er is wetgeving nodig zodat contant geld goed beschikbaar, bereikbaar, betaalbaar en bruikbaar blijft als betaalmiddel voor consumenten en ondernemers. Daarvoor werkt de minister nu een aan een wetsvoorstel dat banken verplicht om die infrastructuur voor eindgebruikers toegankelijk en betaalbaar in stand te houden. Het wetsvoorstel moet er ook voor zorgen dat geldtransport betrouwbaar en goed beschikbaar blijft.

Meer concreet omvat het wetsvoorstel Chartaal de volgende maatregelen:

- Grote banken moeten een landelijk dekkende basisinfrastructuur van geldautomaten in stand houden.

- Veel banken worden verplicht om hun betaalrekeninghouders toegang te bieden tot de deze basisinfrastructuur, tegen maximumtarieven voor ondernemers en gratis voor consumenten. Alleen kleine banken met minder dan 50.000 rekeninghouders in Nederland worden daarvan vrijgesteld.

- Het geldtransport in Nederland wordt thans grotendeels uitgevoerd door één dienstverlener. Om de continuïteit van het geldtransport te waarborgen, gaat DNB die monitoren. Grote geldtransporteurs moeten periodiek aan DNB rapporteren over hun financiële gezondheid.

- DNB moet toezien en handhaven op de verplichtingen in het wetsvoorstel.

Het Nederlandse wetsvoorstel Chartaal bevat geen regels voor de acceptatie van contant geld door toonbankinstellingen omdat daar een EU-wetsvoorstel voor is ingediend. Nederland is voorstander van een acceptatieplicht, mits die proportioneel en uitvoerbaar is voor toonbankinstellingen .

Na een openbare consultatie is het Nederlandse wetsvoorstel iets aangepast en in juni 2024 naar de Ministerraad gestuurd is. Na akkoord van de Ministerraad heeft de Raad van State op 21 oktober 2024 een advies uitgebracht dat zich beperkt tot enkele suggesties en algemene adviezen.

Het advies van de Raad van State is niet bindend. De minister moet in een ‘nader rapport’ wel laten weten of en hoe die het advies wil verwerken in het wetsvoorstel. Het wetsvoorstel gaat vervolgens naar de Tweede Kamer, samen met:

- een Memorie van Toelichting;

- het advies van de Raad van State;

- het ‘nader rapport’ van de minister;

- een Koninklijke Boodschap.

Met de Koninklijke Boodschap biedt de koning het wetsvoorstel Chartaal openbaar aan de Tweede Kamer aan. In de Tweede Kamer wordt het voorstel eerst schriftelijk behandeld in een gespecialiseerde commissie. Daarna verdedigt de minister het wetsvoorstel in een plenair debat. Na het debat volgt een eerst stemming over eventuele wijzigingsvoorstellen, gevolgd door een stemming over het hele wetsvoorstel. Als het wetsvoorstel is aangenomen, gaat het naar de Eerste Kamer.

Inhoud

De inhoud van de definitieve Wet Chartaal zal naar verwachting niet veel anders zijn dan het originele wetsvoorstel. Hiervan was al bekend dat verschillende details worden uitgewerkt in AMvB’s (Algemene Maatregelen van Bestuur). Het is nog niet duidelijk voor welke details dat geldt. Mogelijk worden bereikbaarheidsnormen en tariferingsregels opgenomen in AMvB’s, op basis van de afspraken in het Convenant Contant Geld.

Tijdlijn

De verwachting is dat het wetsvoorstel Chartaal in het eerste kwartaal van 2025 wordt ingediend in de Tweede Kamer waarna het zal worden behandeld in de Tweede en Eerste Kamer. De wet kan dan op zijn vroegst in januari 2026 worden aangenomen en anders in juli 2026.

5. Wet ‘Plan van aanpak witwassen’ en verbod op contante betalingen voor goederen vanaf €3.000

De Wijziging van de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft) stelt een verbod voor op contante betaling voor goederen vanaf €3.000. Daarvoor deed het Ministerie van Financiën een voorstel om het ‘Plan van aanpak witwassen’ zodanig aan te passen dat alleen een verbod op contante betalingen vanaf €3.000 of meer gehandhaafd blijft. Het doel van dit verbod is om witwassen moeilijker te maken.

Betalingen met contant geld zijn voor criminelen een veelgebruikte manier om geld wit te wassen. Daarom komt er in 2027 een EU-breed verbod op contante betalingen vanaf €10.000 voor transacties met en tussen handelaren en dienstverleners.

In veel EU-landen bestaan al grenzen voor contante betalingen die per lidstaat verschillen. Landen met een lagere grens dan €10.000 krijgen de ruimte om deze te behouden. Nederland wil een verbod op contante betalingen vanaf €3.000 voor transacties met en tussen handelaren.

Handelaren in goederen zijn nu al verplicht om cliëntonderzoek uit te voeren bij contante betalingen vanaf €10.000. Ongebruikelijke contante transacties vanaf €10.000 moeten zij melden bij de FIU. Deze verplichting vervalt voor veel handelaren met de invoering van het verbod. Dit zorgt voor minder administratieve lasten bij deze ondernemers.

Inhoud:

- Het verbod geldt alleen voor transacties met of tussen handelaren in goederen, zoals winkeliers.

- Particulieren die iets verkopen aan een andere particulier, bijvoorbeeld via Marktplaats, vallen niet onder dit verbod.

- Het verbod geldt voor alle ondernemers die goederen aan- of verkopen. Er zijn geen uitzonderingen voor specifieke sectoren.

- Het verbod geldt niet voor het aanbieden van diensten. In 2027 komt er Europese regelgeving waardoor er alsnog een verbod komt op contante betalingen voor diensten.

- De grens van €3.000 is gekozen op basis van wat in de landen om ons heen is vastgesteld. Hiermee wil het kabinet voorkomen dat criminelen geld in omringende landen of juist in Nederland proberen wit te wassen.

- Deze grens van €3.000 maakt het moeilijker voor criminelen om grote bedragen wit te wassen. Tegelijkertijd biedt het ruimte aan burgers om veel aankopen contant af te rekenen.

- Bureau Toezicht Wwft gaat toezicht houden op de naleving van het verbod. Na 3 jaar is er een evaluatie naar de werking van het verbod. Het bureau onderzoekt ook de omzeiling van het verbod.

Tijdlijn:

Het wetsvoorstel ‘Plan van aanpak witwassen’ is in oktober 2022 ingediend en via diverse tussenstations in september 2024 aangenomen door de Tweede Kamer. Op 10 juni 2025 is het voorstel aangenomen door de Eerste Kamer.

Het streven is om het verbod vóór 1 januari 2026 in te voeren. De wijziging en de ingangsdatum zijn onderdeel van de invulling door Nederland van het ‘Herstel- en Veerkrachtplan‘. Als Nederland de mijlpalen in het ‘Herstel- en Veerkrachtplan ’ niet haalt, loopt het een EU-bedrag tot €600 miljoen mis.

6. Amendement acceptatieplicht

In het Kamerdebat over het wetsvoorstel ‘Plan van aanpak witwassen’ op 24 september 2024 hebben Kamerleden van Dijk en Flach een amendement ingediend voor een acceptatieplicht van contant geld tot maximaal €3.000. Dat het amendement is ingediend voor het wetsvoorstel ‘Plan van aanpak witwassen’ en niet voor het wetsvoorstel Chartaal, is nogal verrassend. Het amendement is met 81 van de 150 stemmen aangenomen .

Inhoud

- Het amendement is onderdeel van het gewijzigd wetsvoorstel ‘Plan van aanpak witwassen’.

- De acceptatieplicht geldt in principe voor elke publiek toegankelijke locatie of instelling die betaalde producten of diensten aanbiedt aan particulieren.

- De regering krijgt de mogelijkheid om met AMvB’s uitzonderingen op deze acceptatieplicht in te stellen per sector, indien afdoende wordt onderbouwd dat dit voor de uitvoering of de veiligheid noodzakelijk is.

Tijdlijn

- De Eerste Kamer heeft schriftelijke vragen gesteld aan het Ministerie van Financiën.

- De minister heeft op zijn beurt de ECB (Europese Centrale Bank) gevraagd om een opinie op het Nederlandse amendement en heeft die opinie inmiddels ontvangen. De ECB ziet vooralsnog ruimte voor een nationale acceptatieplicht.

- Het proces omvat ‘voorhang’* in de Tweede en Eerste Kamer en een internetconsultatie.

- Het amendement komt niet afzonderlijk in stemming bij behandeling in de Eerste Kamer. De Eerste Kamer zal tegen het hele voorstel van de Tweede Kamer – inclusief amendement – ‘ja’ of ‘nee’ zeggen.

- De acceptatieplicht treedt pas in werking nadat de uitzonderingsbesluit(en) zijn vastgesteld.

- Naar verwachting duurt het opstellen van dit besluit langer dan een jaar, tot in 2026.

* ‘Voorhang’ wil zeggen dat Eerste- of Tweede Kamerleden gedurende dertig dagen kunnen vragen om een AMvB alsnog in de vorm van een wetsvoorstel in te dienen.

7. Europees wetsvoorstel contant geld

Ook in de Europese Commissie is contant geld een belangrijk onderwerp. In juni 2023, net voor de zomervakanties, diende de Europese Commissie een wetsvoorstel in (verordening ), de zogeheten Single Currency Package . Onderdeel van dit wetgevingspakket is een verordening over de eigenschappen van een wettig betaalmiddel van eurobankbiljetten en euromunten. Dat maakt op zijn beurt deel uit van het digitale europakket, dat bedoeld is om fysiek centralebankgeld aan te vullen met een digitale variant.

Het voorstel zou de digitale euro de status van wettig betaalmiddel geven, inclusief een acceptatieplicht, waarbij ook de acceptatie van de fysieke euro voor het eerst zou worden gewaarborgd in secundaire wetgeving. Er zijn wel uitzondering op de acceptatieplicht mogelijk.

Op dit moment is het lastig om een betrouwbare tijdlijn voor het wetsvoorstel te bepalen. Raadsvergaderingen die hiervoor nodig zijn, waren gepland voor 2024 maar hebben begin 2025 nog steeds niet plaatsgevonden.

Inhoud

“Eurobankbiljetten en euromunten die ter betaling van een geldschuld worden aangeboden door de debiteur moeten worden geaccepteerd.”

- Aanvaarding verplicht voor de volledige nominale waarde.

- In rekening brengen van extra kosten niet toegestaan.

- Niet van toepassing op online aankopen.

- Uitzonderingen:

- Als een weigering te goeder trouw plaatsvindt en daar een goede en tijdig aangekondigde reden aan ten grondslag ligt. Bijvoorbeeld als waarde van een aangeboden bankbiljet het bedrag van de schuld disproportioneel overschrijdt en in het geval dat de crediteur geen wisselgeld beschikbaar heeft.

- Artikel 7 (‘Acceptance of payments in cash’) van het wetsvoorstel laat ruimte voor eenzijdige uitsluiting (voor de individuele toonbankondernemer) maar verplicht lidstaten tot monitoring en maatregelen (op landelijk, regionaal of sectoraal niveau).

- De ECB opinie over het voorstel pleit voor helemaal geen eenzijdige uitsluiting (paragraaf 2 en 3). Het is daarmee de vraag hoe de uiteindelijke wetgeving eruit komt te zien; het kan op het punt van eenzijdige uitsluiting nog alle kanten op.

- Zodra de verordening in werking treedt, moeten alle lidstaten in de eurozone op hun eigen grondgebied toezicht houden op de toegang tot en de aanvaarding van contant geld. Ze moeten over hun toezicht ook jaarlijks verslag uitbrengen aan de Europese Commissie en aan de ECB, en zo nodig corrigerende maatregelen nemen.

Tijdlijn

- De onderhandelingen lopen maar gaan langzamer dan verwacht. Daarvoor kan geen nauwkeurige tijdsplanning worden afgegeven.

- Voor de verordening geldt de gewone wetgevingsprocedure en dat betekent dat zowel het Europees Parlement als de Europese Raad de verordening moeten behandelen en aannemen voordat deze in werking kan treden.

In het algemeen heeft een Europese wet (verordening) voorrang op de wet van een lidstaat. Dat zou betekenen dat alleen de Europese acceptatieplicht zou gelden. Hoe de Nederlandse en de Europese acceptatieplicht zicht tot elkaar verhouden, is voorlopig lastig in te schatten. Vooralsnog lijkt het Nederlandse amendement een voorsortering op de Europese acceptatieplicht die mogelijk pas in 2027 of zelfs pas in 2028 in werking treedt.

Alle wetsvoorstellen in één oogopslag…

Tijdlijn van ontwikkelingen voor contant geld

- 2006: Invoering vijfkilometernorm voor gelduitgiftepunten

- 2015: Voor het eerst meer pinbetalingen dan contante betalingen aan de Nederlandse toonbank

- Sinds 2019: De geldautomaten van ABN AMRO, ING en Rabobank maken langzaam plaats voor automaten van Geldmaat

- April 2022: Ondertekening Convenant Contant Geld

- Oktober 2022: Wetsvoorstel ‘Plan van aanpak witwassen’ en verbod op contante betalingen voor goederen vanaf €3.000

- Juni 2023: Europees wetsvoorstel contant geld als wettig betaalmiddel

- 2023: Uitkomsten TICKET-onderzoek leiden tot wetsvoorstel Chartaal

- Juni 2023: Aanvullende afspraken Convenant Contant Geld

- September 2024: Amendement op wetsvoorstel ‘Plan van aanpak witwassen’, voor acceptatieplicht contant geld tot €3.000

- Oktober 2024: Advies Raad van State over wetsvoorstel Chartaal;

- het advies bevat geen significante bezwaren

- November 2024: Amendement acceptatieplicht aangenomen

- Q1 2025: Behandeling ‘Plan van aanpak witwassen’ in Eerste Kamer

- Q1 2025: Indienen wetsvoorstel Chartaal in Tweede Kamer en behandeling in Tweede en Eerste Kamer

- Q1/Q2 2025: Consultatie wetsvoorstel ‘Plan van aanpak witwassen’

- Q3 2025: Behandeling Europees wetsvoorstel contant geld als wettig betaalmiddel

- Q3/Q4 2025: Consultatie AMvB’s bij Wet Chartaal

- Q1 2026: Beoogde ingangsdatum Wet Chartaal

- Q1 2026: Beoogde ingangsdatum van verbod op contante betalingen voor goederen, aan beroepsmatige handelaren, vanaf €3.000

Gerelateerde artikelen

-

75-plussers betalen steeds vaker met pinpas

-

Persbericht

-

Kaartbetalingen

-

-

Proef: €100-biljetten bij Geldmaat

-

Nieuws

-

Contant betalingsverkeer

-

-

DNB-cijfers betalingsverkeer beschikbaar voor heel 2025

-

Nieuws

-

Overboeken

-

-

DNB geeft ‘Visie op Betalen’ tot 2028

-

Nieuws

-

Beschikbaarheid en storingen

-

-

BIC-overzicht toegankelijk gemaakt

-

Nieuws

-

IBAN en BIC

-

-

Banken spreken socialmedia-platforms aan op hun rol bij fraude en oplichting

-

Nieuws

-

Online betalingsverkeer

-